「本ページはプロモーションが含まれています」

基本的には任意整理中に新たな借入れはできません。

新たに借入れをすることにより、返済計画に狂いが生じたり、更なる状況の悪化、弁護士や司法書士等へ依頼している場合には契約の解除により辞任されてしまうこともあり得るので注意が必要です。

しかし、急な冠婚葬祭等や危機的状況により、やむを得ず借入れをしなくてはならない状況になる場合もあることでしょう。

ただ、状況によっては絶対に借入れができないというわけではなく、任意整理中でもクレジットカードや個人ローンの審査に通過する人もいます。

ここでは、「プロミス、任意整理中でも借入れができるのか?」について、比較的審査基準が緩いとされている消費者金融11選の紹介も含め、詳しく考察していきます。

比較的審査基準が緩いとされている消費者金融11選

ここに記載されている消費者金融は比較的審査基準が緩いとされています。

個々の審査基準があるため、必ず借入れができるとは言えませんが任意整理中でもチャンスの可能性があるとも言えます。

ご融資どっとこむキャッシング

【広告】

他社でお断りされた方も相談可能!

- 専任のアドバイザーがご融資できる方向で相談を受けてくれる!

- 他社でお断りされたお客様も相談可能!

- 勤務先への在籍確認は原則なし!

- 担保・保証人不要!

- 来店不要!全国どこからでもネットで申し込み可能!

- スピード審査で最短即日融資も可能!

※おまとめローンだけではなく「フリーローン」も可能です!

※審査の通過率が高め!

ネットキャッシングのニチデン

【広告】

おすすめ

- 初めての方なら最大100日間利息0円!

- 最短10分即日融資も可能

- お借入来店不要!スマホで簡単

- ご指定の場所へ(訪問貸付)お届けも可能

中央リテール株式会社

【広告】

おすすめ

- 返済利息を下げられるおまとめローン専門業者

- 審査まで2時間

- ご融資まで1日

- ご相談窓口の担当者は全員国家資格取得者だから安心!

- 総量規制の例外規定で「顧客に一方的に有利になる借り換え」は年収の3分の一を超えて融資が可能!

![]()

株式会社アロー

【広告】

おすすめ

- 最短即日融資が可能

- 申し込みに必要な書類が少なく、手続きが簡単であること

- 利用限度額が比較的高く、最大500万円まで借入可能

- 金利が比較的低く、初回利用時に限り30日無利息で借りられる

- 返済方法が柔軟で、自分に合った返済プランを選択できる

![]()

株式会社アルコシステム

おすすめ

- ネット申し込みのみの対応

- 債務整理中は借りれる可能性は低い

- 保証料が必要

- 申し込みフォームに配偶者情報も記入する

- 増額は再度申し込みが必要

- ダイレクトメールが届く

- 30日間無利息サービスを行なっている

![]()

首都圏キャッシング

【広告】

高額対応

- 担保・保証人原則不要

- WEB申し込みで来店不要

- 融資額、50万円〜800万円

- 24時間受付中

- 在籍確認なし!(勤務先)

対象エリア:東京都・千葉県・埼玉県・神奈川県

フタバ株式会社・キャッシングのフタバ!

【広告】

ポイント

- 即日対応

- 無利息期間30日

- 返済日の相談がしやすい

- 女性利用者が多い

![]()

フタバ株式会社・レディースキャッシング

【広告】

女性におすすめ

- 女性のサポートを得意としている

- 一定の収入があればパートアルバイトでも申し込み可能

- 即日お振込

- 初めての方は30日間無利息

- 昭和37年創業

![]()

株式会社セントラル

【広告】

おすすめ

- 大手にない柔軟な審査

- 40年以上の実績

- 来店不要

![]()

株式会社ハローハッピー

【広告】

おすすめ

- 債務整理後でもOK

- 柔軟な審査

- 年齢上限がない

- 来店不要・即日融資可能

![]()

有限会社プラン

【広告】

おすすめ

- 来店不要

- 最短即日融資可能

- 担保・保証人不要

- 月々2000円からの返済も可能

![]()

-

-

借入 即日 激甘審査ファイナンスなんてあるのか?ないわけでもない?

「本ページはプロモーションが含まれています」 今まで色々な金融機関から借入をしてしまい、「次に借りれるところはないか?」と探しているのではないでしょうか?返済計画などをしっかり立てた上で、収支と支払い ...

続きを見る

総量規制で借入れができない?

総量規制とは、消費者金融やクレジットカード会社などが、借り手の年収の3分の1を超える借入を制限する法律です。このため、多くの人が銀行や信用金庫などの金融機関に転向していますが、こちらでも借入れができない場合があります。

総量規制によって、借入先が限られることで、消費者の借入額が減少し、借入リスクが低下するというメリットもあります。しかし、急な出費や生活費の足しにするための借入が必要な場合、総量規制によって困難になることがあります。

総量規制によって、借入先が限られることで、消費者の借入額が減少し、借入リスクが低下するというメリットもあります。しかし、急な出費や生活費の足しにするための借入が必要な場合、総量規制によって困難になることがあります。そのため、借入をする前には、自分の収支をしっかりと把握し、借入の必要性や返済計画を考えることが大切です。また、総量規制が適用されない金融商品もありますので、自分に合った借入方法を選択することが必要です。

総量規制対象外のローンもあるの?

総量規制とは、借入者が返済不能に陥ることを防ぐために、借入額が年収の3分の1を超えないように制限する法律のことですが総量規制の対象とならないローンもあります。

たとえば、以下のようなローンは総量規制対象外です。

- おまとめローン

- 複数の借入れを一本化する「おまとめローン」とは、複数の借り入れをまとめて一つにまとめることができるローンのことです。この「おまとめローン」は、法律が定める一定の条件を満たす場合、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用することができる場合があります。

- 住宅ローン

- 自動車ローン

- 教育ローン

- 事業者向け融資

- クレジットカードキャッシング(借り入れ額が10万円以下の場合)

これらのローンは、総量規制の対象外となっているため、年収の3分の1を超える借入も可能となる場合があります。

ただし、総量規制が適用されないからといって、安易に借入れをしてしまうと、返済に困ることがあります。借入額や返済期間などは、自己責任でしっかりと考えてから利用するようにしましょう。

-

-

おまとめローン600万円を成功させるためには?

「本ページはプロモーションが含まれています」 おまとめローンとは、複数の借入先から借りたお金をひとつにまとめて返済するローンです。このようなローンを利用することで、返済先が一箇所にまとまるため、返済計 ...

続きを見る

任意整理中に返済が苦しくなった場合、どうしたらいいのか?

任意整理は、借金返済において、借金減額や返済計画の変更などを行う手続きです。しかし、返済中に生活費などの支出が増えたり、収入が減ったりするなどの理由で、返済が苦しくなる場合があります。このような場合には、以下の対処法があります。

1.債権者と交渉し、変更を提案する

任意整理は、債権者と交渉を行い、返済計画を変更することができます。返済が苦しくなった場合には、債権者に連絡をし、返済計画の変更を提案してみることが必要です。返済期間の延長や、返済額の減額などを提案することができます。債権者によっては、返済計画の変更を受け入れてくれる場合もあります。

2.任意整理の再申請をする

返済が苦しくなった場合には、任意整理の再申請をすることができます。再度、債務整理の手続きを行い、返済計画を再調整することができます。ただし、再度の手続きには時間がかかるため、早めに債権者と交渉することが望ましいです。

3. 債務整理の方法を再検討する

任意整理以外にも、自己破産や個人再生などの債務整理の方法があります。返済が苦しくなった場合には、債務整理の方法を再検討することも必要です。自己破産や個人再生は、返済期間の短縮や免責などのメリットがありますが、デメリットもあるため、再度検討する必要があります。

以上のように、任意整理中に返済が苦しくなった場合には、債権者との交渉や、任意整理の再申請、債務整理の方法の再検討などが必要です。返済計画を見直し、無理のない返済計画を立てることが大切です。

債務整理中の借入れによるリスクと対処法

債務整理中に借入れをする方法としては、消費者金融からの借入れ以外にも国が提供する総合支援資金の利用、家族や友人からの借入れ、会社からの前借りなどがあります。

ただし、債務整理中には信用情報が大きく損なわれるため、これらの借入れ先からお金を借りることは非常に困難です。

また、債務整理中に借入れをすることには多くのリスクがあります。

まず、借入れ先が限られるため、高金利の消費者金融などからお金を借りることが多くなります。また、返済能力が不安定な状況で借り入れをすることは、借金の再発につながる場合があります。

さらに、債務整理中に借入れをすることは、債務整理の意味を失うことにもつながります。

債務整理は、借金の返済を断念することで、借金の苦しみから解放されるための手続きです。しかし、借入れによって再び借金を抱えることは、債務整理をした意味が無くなってしまいます。

債務整理中に借入れをすることは、多くのリスクをはらんでいます。

借り入れをする前には、自己破産や任意整理などの債務整理の種類や、借り入れ先の選び方などについて、よく考えてみることが必要です。

国が提供する総合支援資金の利用

生活福祉資金貸付制度とは、困窮者や高齢者など、生活に困っている人たちに対して、住宅や生活費などを貸し付ける制度です。この制度は、国や地方自治体が運営しており、対象者には返済の必要がありますが、利子が低く設定されているため、返済がしやすくなっています。

生活福祉資金貸付制度は、社会的弱者の生活支援に重要な役割を果たしており、多くの人々の生活を支えています。しかし、貸付制度の仕組みや条件などについては、詳しく知らない人も多いため、利用する際には十分な情報収集が必要です。

家族や友人からの借入れ

知人や家族からの借入れは、一般的に銀行などの金融機関からの借入れよりも気軽であるため、多くの人にとって魅力的な選択肢となっています。

しかし、借り手と貸し手の間に血縁関係や友情がある場合、返済が滞ったり、借入れ額が大きくなったりすると関係が悪化する可能性があり、特に注意が必要です。

そのため、知人や家族からの借入れには、以下のようなポイントが考慮されるべきです。

- 借入れの目的を明確にすること

- 借り手が何のために借り入れる必要があるのか、その目的を明確にすることは非常に重要です。例えば、起業資金を調達するために借り入れる場合、返済が滞ってしまうと、起業そのものにも悪影響を与えることになります。そのため、借入れの目的をしっかりと把握し、事業計画や返済計画を立てることが大切です。

- 利息や返済条件を明確にすること

- 返済期限や利率などの返済条件を明確にすることも重要です。借り手と貸し手が納得した上で契約を結ぶことで、トラブルを未然に防ぐことができます。また、借入れ金利が低かったり、返済条件が柔軟だったりする場合もありますが、それでも契約書を作成し、必要な手続きを行うことをおすすめします。

- 借り手と貸し手の関係を損なわないために、契約書を作成すること

- 借り手と貸し手との関係を損なわないためにも、契約書を作成することが大切です。契約書には借入れ額、返済期限、利率、保証人の有無など、重要な情報が記載されています。また、契約書に署名することで、借り手と貸し手の間に明確な約束事が生まれるため、トラブルを未然に防ぐことができます。

- 返済能力を考慮し、無理のない借入れ額を決めること

- 借り手の返済能力を考慮し、無理のない借入れ額を決めることも重要です。返済が滞ってしまうと、借り手と貸し手の関係が悪化するだけでなく、借り手自身にも多大な影響を及ぼすことになります。そのため、借り手自身の収支状況や返済計画を考慮し、無理のない借入れ額を決めることが大切です。

会社からの前借り

会社からの前借りは、給料日前に急な出費があった場合や、急な医療費や家庭の事情でお金が必要になった場合に便利な制度です。ただし、前借りをするには会社の規則に従って申請が必要であり、全ての会社が前借り制度を導入しているわけではありません。

前借りをする場合には、返済方法や金利などの条件をしっかりと確認しておくことが大切です。また、前借りをすることで給料日にお金が足りなくなる可能性があるため、計画的に利用することが重要です。

さらに、前借りを頻繁に利用することは、自分の経済状況に悪影響を与えることがあります。定期的に前借りをするような状況になった場合は、収支を見直し、支出を見直すことが必要です。

前借りは急な出費に対応するための制度ですが、計画的に利用することが大切です。自分の収支をしっかりと把握し、前借りをすることで将来的な経済的な問題を回避するようにしましょう。

-

-

『みんなの銀行』完全無料→口座開設で1000円ゲット!上限30万円まで可能!リスクなし!!

「本ページはプロモーションが含まれています」 tiktokでも話題の「みんなの銀行」! 何が話題って、口座開設で1000円がもらえるんです! しかも、実際にやってみると口座開設の翌日に振り込まれる鬼ス ...

続きを見る

債務整理中の借入れはバレないのか?

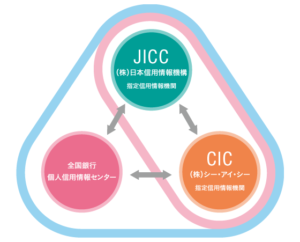

債務整理中に借入れをしても、周囲や弁護士、司法書士にバレることは基本的にありません。ただし、信用情報機関(CIC、JICC、全国銀行個人信用情報センター(KSC))に加盟をしている金融機関は別です。

信用情報機関に加盟をしている金融機関は、お客様の審査を行う前に信用情報機関から提供される情報を活用しています。

この情報には、お客様の過去の借入履歴や返済履歴、未払いの債務などが含まれ、これらの情報を元に金融機関はお客様の信用度を判断し、融資の可否や金利などを決定します。

加盟金融機関は、信用情報機関に情報提供を行うことによって、お客様の信用情報を適切に管理し、悪徳な借り手による被害を防止することができます。

また、お客様が借入れに際して適切な返済能力を持っているかどうかを確認することもできます。

新たに借入れを行うことは債務整理の手続きに悪影響を及ぼす可能性があるため、慎重に行う必要があり、債務整理の際には借入れや返済の履歴が調査されます。

そのため、債務整理中に新たに借入れを行っている場合、その借入れに対する返済義務も発生し、この返済義務を果たすために、債務整理の手続きが遅延する可能性があるため、安易に追加の借入れは行わない方が良いでしょう。

信用情報機関とは

個人のクレジットやローンに関する情報で過去にどのような取引や支払いがあったのかを登録している機関です。

信用情報機関は以下の3社があります。

株式会社日本信用情報機構(JICC)

株式会社シー・アイ・シー(CIC)

全国銀行個人信用情報センター(KSC)

注意

これら3社は情報の共有を行っているため、どちらかの機関で延滞や未払いなどが発生しているとクレジットやローンを利用できなくなる場合があります。

任意整理中にやってはいけないこと

任意整理をするとき、借金返済をしやすくなる一方で、注意しなければならないポイントもあり以下は任意整理中にやってはいけないことである。

●新たな借金をすること

任意整理中は、新たな借金をすることができないということを忘れてはいけません。これは、債務整理中の身分がブラックリストに登録され、信用情報に悪影響を及ぼすためです。もし、借入が必要な場合は、任意整理の前に済ませるようにすることが重要です。新たな借金をしてしまうと、返済計画が狂ってしまい、債務整理をする意味がなくなってしまうこともあります。

●手続き中に支払いを止めること

任意整理の手続き中に、債務の支払いを止めてしまうと、債権者からの督促や訴訟のリスクが高まります。任意整理は、債務者と債権者が合意した返済計画に基づいて進められるため、支払いを継続することが重要です。もし、何らかの事情で支払いができなくなった場合は、早めに弁護士に相談し、対処する必要があります。

●債務整理の内容を隠すこと

任意整理をすること自体は、悪いことではありませんが、周りの人に債務整理のことを隠すことは避けるべきです。なぜなら、信頼関係を損なうため、逆に問題を大きくしてしまうことがあるからです。また、債務整理の内容を嘘をついて話すことも、信用を失う原因となるため、避けるようにしましょう。債務整理について正直に話し合うことで、周りの人からの理解やサポートが得られることもあります。

以上が、任意整理中にやってはいけないことでした。任意整理を行う際には、これらの注意点をしっかりと理解し、失敗しないように気をつけることが大切です。また、任意整理については、個人の状況によって異なるため、専門家に相談することが必要です。

「プロミス、任意整理中でも借入れができるのか?」まとめ

ここまで「プロミス、任意整理中でも借入れができるのか?」と題して考察してきました。

基本的には任意整理中に新たな借入れをすることはできないとされていますが、特別な状況下では、クレジットカードや個人ローンの審査に通過することもあるようです。ただし、そのような審査に通過するには、信用力が高く、返済能力があることが求められます。

任意整理によって借入件数が減少し、返済計画を立てやすくなるというメリットがありますが、一方で新たな借入れが困難になるというデメリットもあります。しかし、特別な状況においては、借入れができることもあるため、状況に応じて適切な判断をする必要があります。

特別な状況とは、例えば、現在の返済状況が良好であること、収入が安定していること、保証人がいることなどです。このような条件を満たせば、消費者金融やクレジットカード会社から借入れができる可能性があります。

ただし、消費者金融は、銀行や信販会社よりも貸付金利が高いため、借りすぎには注意が必要です。また、借入先が限られることで高金利を払うことや返済期間の延長となる場合があるため、注意が必要です。返済計画を立て、計画通りに返済することが大切です。

また、条件を満たせば、おまとめローンなどは総量規制対象外となっているため、上手く活用し、複数個所の返済を一本化し、生活設計を見直すことができます。ただし、おまとめローンを利用する際には、金利や手数料にも注意が必要です。

総じて、任意整理中に新たな借入れをすることは困難ですが、特別な状況下では借入れができることもあります。借入れには注意が必要ですが、返済計画を立て、計画通りに返済することが大切です。

<関連記事>

プロミスで増額審査を申し込んだが「結果が来ない」その理由と対処法を解説!

プロミスで審査が通らない理由は?注目すべき原因と対照方法!

プロミス 返済額を下げる方法まとめ 返済プランの見直し方から借り換えまで解説!

プロミス御利用可能額が0になってしまった」その理由と復活させる方法とは2024年最新情報

プロミスで支払いが遅れた!その後どうなる?その対処方法は?

プロミスおまとめローンの審査にかかる時間とその流れを解説!