「本ページはプロモーションが含まれています」

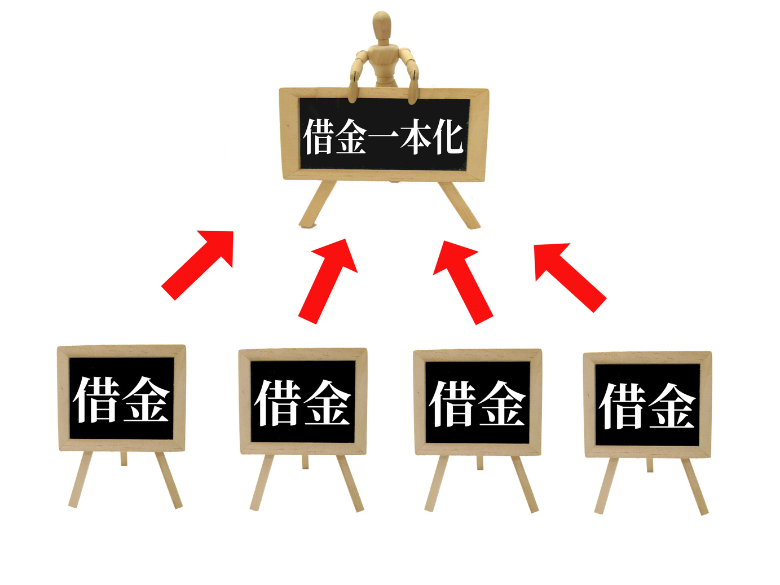

まず、おまとめローンの審査は必ずあります。絶対通るおまとめローンは存在しません。おまとめローンを組むにあたっては必ず審査が必要なのです。もし現在の借金を一本化しても返済額が用意できない状況に陥ってしまっている場合、おまとめローンを組むよりも債務整理の検討が必要です。おまとめローンを組むことで、月々の返済額を抑えることができます。返済額を減らすことが目的であれば、おまとめローンが最適な選択肢と言えます。

この記事では、「おまとめローンの審査にお困りの方」「おまとめローンがどこも通らない方」に向けて、おまとめローンに関する詳しい解説をしていきます。

-

-

借入 即日 激甘審査ファイナンスなんてあるのか?ないわけでもない?

「本ページはプロモーションが含まれています」 今まで色々な金融機関から借入をしてしまい、「次に借りれるところはないか?」と探しているのではないでしょうか?返済計画などをしっかり立てた上で、収支と支払い ...

続きを見る

おまとめローンブラックはok?

おまとめローンを提供する業者の中には、「ブラックok」「必ず借りれる」「審査ゆるい・審査激甘・審査甘い」といった表現を使って、簡単に借り入れができることをアピールしている場合があります。しかし、消費者金融や信販会社などの貸金業者は、貸金業法第16条に基づき、審査が甘いという表現を禁じられています。

もしも、このような表現を使って営業しているおまとめローン専門業者がいた場合、それは闇金業者である可能性があります。闇金業者と関わると、高額な利息により借金が膨らみ、最悪の場合は取り立てや犯罪に巻き込まれることになる危険性があります。このようなリスクを避けるためにも、信頼できる業者を選ぶことが大切です。

おまとめローン審査激甘

おまとめローンという商品は、複数の借入先から借りたお金を一つにまとめ、月々の返済額を減らすことができる便利なものです。しかし、審査が緩い業者を探して利用することは避けるべきです。なぜなら、貸金業法によって借り手の返済能力の調査が義務付けられており、過剰貸付は規制されているからです。また、誇大広告は禁止されており、「激甘審査」などの表示も行えません。正規業者以外の業者からの借入は、法外な利息を請求される恐れがあるため、利用を避けることが望ましいです。したがって、おまとめローンを利用する際には、正規業者の審査に合格することが大切です。

おまとめローン独自審査

おまとめローンは、複数の借入先から借入をまとめることで、返済期間を延ばし、返済額を減らすことができるローンです。しかし、おまとめローンの審査は他の一般的なローンとは異なり、独自の審査基準が設けられています。

おまとめローンの独自審査基準には、以下のようなものがあります。

- 総量規制の対象外であること

- 借入件数が一定の範囲内であること

- 借入金額が一定の範囲内であること

- 返済能力があること

このような審査基準に加え、個人信用情報機関による信用情報の確認や、収入や職業などの情報の提出が必要となる場合があります。

おまとめローンの独自審査は、一般的なローンと異なる点が多く、審査に合格するためには、事前に審査基準を確認し、必要な情報を提供することが重要です。

審査が甘いところはないが、通りやすいところはある。

上記でも述べてきた通り、審査が甘いところはありません。

ただ、それぞれの会社で審査基準の違いはあります。

A社では審査落ちしても、B社では通ることもよくあることです。

そこで今回は「おまとめローン」を取り扱っている業者をご紹介いたします。

今まで申し込んだことのない方は参考にしてみてください。

ただし、闇雲に借りまくることは自分の首を絞めることになるので、ご利用は計画的に行なってください。

ご融資どっとこむキャッシング

【広告】

他社でお断りされた方も相談可能!

- 専任のアドバイザーがご融資できる方向で相談を受けてくれる!

- 他社でお断りされたお客様も相談可能!

- 勤務先への在籍確認は原則なし!

- 担保・保証人不要!

- 来店不要!全国どこからでもネットで申し込み可能!

- スピード審査で最短即日融資も可能!

※おまとめローンだけではなく「フリーローン」も可能です!

※審査の通過率が高め!

首都圏キャッシング(高額なおまとめに最適)

【広告】

おすすめ

「首都圏キャッシング」は、お金に関する悩みを解決するためのローン専業者です。特に、他社で審査に落ちてしまった方にも柔軟に対応してくれるため、多くの人々から選ばれています。

この専業者は、担保や保証人を必要としないため、手続きが簡単で、利用する際のハードルが低くなっています。また、上限額は800万円まで用意されており、高額なおまとめローンにも対応してくれます。

さらに、WEB上でも手続きができるため、忙しくて直接店舗に行く時間がない人でも利用しやすいのが特徴です。来店不要で手続きができるため、時間と手間を節約できます。

お金の悩みを抱えている方は、首都圏キャッシングを利用してみることをおすすめします。専門的な知識を持つスタッフが親身になって相談に乗ってくれるため、迅速で適切なアドバイスを受けることができます。また、返済方法も柔軟に対応してくれるため、借り入れに対する不安を解消できます。

| 利用限度額 | 600万円 |

| 貸付方法 | 8.5%~14.5%(実質年率) |

| 返済方式 | 元利均等 |

| 返済期間及び返済回数 | 最長10年(120回) |

| 貸付対象者 | 満20歳以上の定期的な収入と返済能力を有する方で基準を満たす方 |

| 担保・連帯保証人 | 不要 |

中央リテール(400万円以上のおまとめにおすすめ!)

【広告】

おすすめ

![]()

中央リテールは、おまとめローン専門の金融業者で、返済利息を下げることができるおまとめローンに特化しています。また、審査スピードが非常に速く、無担保おまとめローンなら最短で融資まで1日で可能です。一方で、使途自由なフリーローンなどの商品は扱わず、おまとめローンに関する専門的なサービスを提供しています。中央リテールは、多重債務者にとって魅力的な選択肢であり、債務問題を解決するための理想的な金融業者です。

| 利用限度額 | 500万円 |

| 貸付利率(年率) | 年10.95~13.0% |

| 返済期間 | 最長10年(120回) |

| 審査時間 | 受付より約2時間 |

| 対応エリア | 全国 |

| 必要書類 | 免許証・保険証・所得証明 |

| 担保・保証人 | 不要 |

デイリーキャッシング・低金利で独自審査!

【広告】

おすすめ

デイリーキャッシングは、急な出費や支払いに頼りになるサービスです。豊富なローンの種類と最短即日融資が特徴で、消費者金融、クレジットカード現金化、カードローンなど、様々な種類のローンが用意されており、自分に合った返済プランを立てることができます。Web申し込み、振込融資にも対応しており、簡単な手続きで申し込みが完了し、急な出費にも安心して対応することができます。

| 利用限度額 | 600万円 |

| 貸付方法 | 8.5%~14.5%(実質年率) |

| 返済方式 | 元利均等 |

| 返済期間及び返済回数 | 最長10年(120回) |

| 貸付対象者 | 満20歳以上の定期的な収入と返済能力を有する方で基準を満たす方 |

| 担保・連帯保証人 | 不要 |

おまとめローンが通らない場合はどうする?

おまとめローンに申し込んだが、審査に通らなかった場合以下の対処法を試してみましょう。

1.審査に落ちた理由を考えてみる

まずは審査に落ちた理由を確認しましょう。審査落ちの理由は、収入が安定していない、借入金額が多すぎる、信用情報に問題があるなど様々です。審査に落ちた理由を把握し、改善点を見つけましょう。

2.審査に通りやすい金融機関を探す

おまとめローンは、金融機関によって審査基準が異なります。自分の収入や借入金額に合った金融機関を選ぶことで、審査に通りやすくなる場合があります。複数の金融機関に申し込んで比較することもおすすめです。

3.担保や保証人を用意する

審査に落ちた場合、担保や保証人を用意することで審査に通ることができる場合があります。しかし、担保や保証人が必要なおまとめローンは、金利が高くなる場合があるため注意が必要です。

借入金額を減らす

おまとめローンは、借り入れ金額が多すぎると審査に落ちる場合があります。借り入れ金額を減らすことで、審査に通る可能性が高くなります。必要な借入金額を再度見直し、減額するようにしましょう。

信用情報を改善する

信用情報に問題がある場合、おまとめローンは審査に通りにくくなります。信用情報を改善するためには、滞納した借入金を返済することや、クレジットカードの利用履歴を良くすることが効果的です。

以上、おまとめローンが通らない時の対処法をご紹介しました。審査に通るまであきらめず、様々な方法を試してみましょう。

総量規制を知っていますか?

総量規制とは、貸金業者による借り入れ限度額を定めた法律です。貸金業者は、個人の年収の3分の1を上限として貸付をすることが義務付けられています。この法律が施行された目的は、個人の債務超過を防止するとともに、借金トラブルの増加を防止することにあります。

総量規制は、2010年に改正貸金業法として施行されました。それ以前は、貸金業者が自由に借り入れ上限額を設定できたため、多額の借り入れをすることが可能であったため、借金トラブルが相次いでいました。しかし、総量規制の導入により、個人が借り入れることができる上限額が明確になり、借り過ぎることが防止されるようになりました。

総量規制の導入により、借り入れをする際には、自分自身の収支を把握し、無理のない返済計画を立てることが大切です。また、総量規制に抵触することなく、借り入れをするためには、複数の金融機関から借り入れをするという方法もあります。しかし、複数の借り入れをする場合でも、返済計画をしっかりと立て、返済期限を守ることが重要です。

以上のことから、総量規制は借金トラブルを防止するために非常に重要な法律であることが分かります。借り入れをする際には、総量規制をしっかりと理解し、自分自身の収支を見極め、無理のない借り入れをするよう心掛けましょう。

銀行カードローン・リボ払いは総量規制に影響なはい

総量規制の対象外貸付

- 銀行や信用金庫

- クレジットカードのショッピング枠とリボ払い

- 法人の事業資金

銀行・信用金庫の場合

銀行、信用金庫、信用組合、労働金庫なども貸し付けを行いますが、貸金業者ではありません。つまり、総量規制の対象外となります。 したがって、年収の3分の1を超える融資やカードローンを受けることができる可能性があります。

しかし、実際には、3分の1を超える借入額は審査に通らない場合があります。なぜなら、銀行でも、自主規制によって3分の1以上の貸し付けを制限する方針を取っているからです。

一般社団法人全国銀行協会は、平成29年に総量規制の対象外である銀行カードローンについて、以下のように発表しました。

貸付け審査にあたり、信用情報機関の情報等を活用するなどして、自行・他行カードローン、貸金業者の貸付けを勘案して返済能力等を確認するよう努める。

(引用:一般社団法人全国銀行協議会)

銀行のカードローンは総量規制の対象外であるため、借金の多重化が銀行からの借入によって増えたと考えられます。このため、銀行も借り手の返済能力を確認することが増えています。しかし、総量規制の対象外であるからといって、必ずしも年収の3分の1を超える貸し付けを受けられるわけではないことを理解しておくことが大切です。

クレジットカード・ショッピング枠とリボ払いについて

クレジットカードのショッピング枠やリボ払いについては、総量規制の対象外です。クレジットカードのショッピング枠やリボ払い、ボーナス払いには貸金業法は適用されず、割賦販売法が適用されます。

クレジットカードには、現金を借りる「キャッシング」と、後払いの「ショッピング枠」、「リボ払い」、「ボーナス払い」がありますが、前者は総量規制の対象内であり、後者は対象外となります。

法人の事業資金について

法人が事業資金を借りる場合、総量規制の対象外になります。その理由は、法人の経営状況は多様であり、個人と同じように年収の3分の1と決めることができないためです。

債務整理とは

債務整理とは、借金返済に困っている人が弁護士や司法書士などの専門家の助けを借りて、債務を整理する手続きのことです。借金が返済不能になってしまった場合、債権者からの取り立てや督促が強まり、生活が困難になってしまうことがあります。そのような状況に陥った場合、債務整理を行うことで、借金問題に対する解決策を見つけることができます。

債務整理の方法には、自己破産、個人再生、任意整理、特定調停などがあります。それぞれの方法には、長所と短所がありますので、個人の状況に合わせて最適な方法を選択することが大切です。自己破産は、借金を一定の期間で免除してもらうことができますが、信用情報に悪影響を与えることがあります。個人再生は、返済計画の見直しや利息の減免を受けることができますが、手続きが煩雑であることがあります。任意整理は、債務者と債権者が自由に話し合って解決する方法で、債務整理に比べて手続きの費用が安く済むことがありますが、債務者が約束した返済金額を守らなければならないことがあります。特定調停は、債務者と債権者が調停委員のもとで話し合い、和解する方法で、任意整理よりも強制力があります。

債務整理を行うことで、借金問題に対する解決策を見つけることができます。債務整理には、メリットとデメリットがあります。メリットとしては、借金を減額したり、返済期間を延ばすことができるため、返済がしやすくなることや、取り立てや督促のストレスから解放されることが挙げられます。一方で、デメリットとしては、信用情報に悪影響が出ることや、手続き費用や弁護士費用がかかることがあります。債務整理をする場合は、専門家のアドバイスを受けながら、自分自身に合った方法を選択することが大切です。

債務整理で相談できるところは?

【広告】

悩まず相談

悩み無用!

時効の援用で借金をリセット!

借金が返済不能になり、その後一定期間(5年〜10年)が経過した場合、「時効の援用」という手続きをすることで債務をリセットすることができる場合があります。初めて聞く方は難しく感じるかもしれませんが、実際には非常に簡単です。

要するに、一定期間が経過すると借金がリセットされ、新しいクレジットカードを作ることもできます。

詳しくは、以下の記事を参考にしてください。

-

-

時効の援用で信用情報を自分で復活させる方法!最新版

「本ページはプロモーションが含まれています」 借金をして払えなくなり信用情報がブラックのまま、何年も月日が過ぎている方いませんか? その月日が、5年〜10年経っていると「時効の援用」をすることで信用情 ...

続きを見る

まとめ

おまとめローン、審査緩いところはある?について解説してきました。

結論、記事内にもあるとおり「審査の緩い」ところはないということです。

ただ、審査基準が各社により違うので借りれたり、借りれなかったりすることがあります。

そこの部分で審査が緩いのでは、などとネットでは書かれたりしていますが、法律により審査はしなくてはいけませんし、総量規制も考えた審査を貸付業者は義務付けられています。

計画的に借入をできれば良いのですが、様々な事情でうまくいかないことも多々あるのではと思います。

そんな時は、一人悩まずに弁護士、司法書士の先生に無料で相談するのが良いと思います。

法テラスという制度を使用すれば弁護士の先生と無料で相談に乗ってもらうこともできます。

以上、借入をする際は計画的にしましょう!